Betaalrichtlijn PSD2: wat kun én moet jij hier als zzp’er mee?

Een vernieuwde Europese richtlijn voor betaaldiensten. Dát is de Payment Service Directive 2 (PSD2), die sinds 19 februari 2019 van kracht is. Ken jij deze PSD2 richtlijn al? In het kort: meer mogelijkheden creëren om betalingen te doen en meer inzicht krijgen in bankrekeningen van derden.

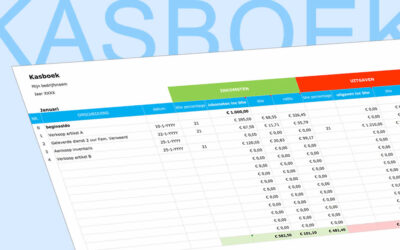

Mijn beste factuurtip voor starters en alle zzp'ers?

Een onmisbare tool gebruiken voor je verplichte zzp administratie. Gemakkelijk factureren, automatische btw-aangifte, uren bijhouden en meer.

Ik heb de 3 beste en meest gewaardeerde tools voor je geselecteerd:

Een duik in de geschiedenis: PSD1

Payment Service Directive (PSD) is niet nieuw. PSD1 werd in 2009 al ingevoerd, en dat heeft gezorgd voor regulering van betaaldiensten in de Europese Unie. Door PSD1 kan iedereen zonder onderscheid binnenlandse- of grensoverschrijdende betalingen doen. En dat niet alleen. PSD1 zorgde er ook voor dat nu niet-banken handige online betaaldiensten kunnen aanbieden, zoals: iDEAL (straks Wero), Adyen en Mollie.

Wat houdt PSD2 in?

Nu is daar PSD2. Dankzij deze richtlijn kunnen houders van een betaalrekening ook andere dienstverleners dan hun eigen bank toegang geven tot hun betaalrekeningen. Als rekeninghouder beslis jij zelf of je hier wel of geen toestemming voor geeft. Geef je jouw bank geen toestemming om de gegevens te delen, dan verandert er voor jou niets. Geef je wel toestemming, dan doe je dit per partij. Je beslist dus zelf wie jouw bankgegevens wel en niet kan inzien. Jij bent dus zelf de baas over jouw financiële data. Overigens zijn er vier overkoepelende instellingen verantwoordelijk voor deze regeling: De Nederlandsche Bank, Autoriteit Financiële Markten, Autoriteit Consument & Markt en Autoriteit Persoonsgegevens.

Er is dus een strenge controle en niet iedereen kan zomaar bij jouw gegevens. Ieder bedrijf – of dit nou een traditionele bank is zoals Rabobank, ING, ABN AMRO of bijvoorbeeld een fintechbedrijf voor alleen online banking, zoals PayPal of Adyen – moet een vergunning hebben om dit te mogen doen.

Wat kun jij als zzp’er met PSD2?

De ingang van PSD2 biedt kansen voor ondernemers. Hiermee kun jij als zzp’er bijvoorbeeld toegang vragen tot de (zakelijke) betaalrekening van jouw klant. Zo kun je controleren of het bedrag van jouw levering op die rekening beschikbaar is (en dus of jouw factuur wel betaald kan worden). Met toestemming van jouw klant kun je vervolgens de betaling starten. Zo maak je de betaling gemakkelijker, sneller en goedkoper. En heb je een zakelijke lening nodig? Na jouw toestemming kan de geldverstrekker digitaal jouw rekeninggegevens bekijken en beoordelen. Zo hoef je voor het aanvragen van een lening zelf geen rekeninginformatie meer te verzamelen en op te sturen.

Wat moet jij hier als zzp’er mee?

PSD2 heeft ook een aantal gevolgen. Zo moet er bij pre-autorisaties – zoals bij hotels – duidelijk worden aangeven welk bedrag er als tijdelijke borg op de creditcard wordt gereserveerd. En wanneer het werkelijke bedrag wordt afgerekend, moet het bedrag van de pre-autorisatie direct worden vrijgegeven. Het belangrijkste gevolg voor zzp’ers heeft echter betrekking op eigenaren van winkels of webshops. Heb jij een winkel of een webshop? Dan mag jij niet langer een toeslag vragen voor betalingen met een gangbare creditcard, overschrijvingen, automatische incasso’s en iDEAL-transacties. En voor overige betaalinstrumenten mag jij uitsluitend de werkelijke kosten aan jouw klant doorberekenen.

![Online factuurprogramma [voorbeeld]](https://factuur.tips/wp-content/uploads/factuurprogramma-voorbeeld.jpg "factuurprogramma-voorbeeld")